Dans mes précédents articles, j’ai mis en évidence l’effondrement de l’excédent de fonctionnement de notre commune. Aujourd’hui, je souhaite commencer à en analyser les causes profondes.

Je débute volontairement par un poste de dépenses modeste en apparence, mais très révélateur des dérives observées : les carburants.

Deux types de carburants utilisés

La commune utilise principalement :

- du SP95 pour le matériel d’entretien des espaces verts

- du gasoil pour le véhicule communal.

Une lecture des comptes rendue plus difficile

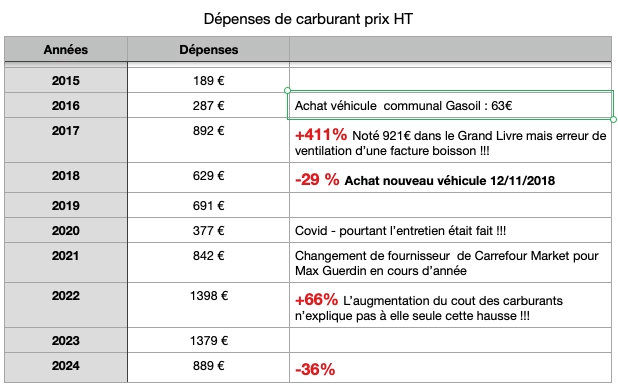

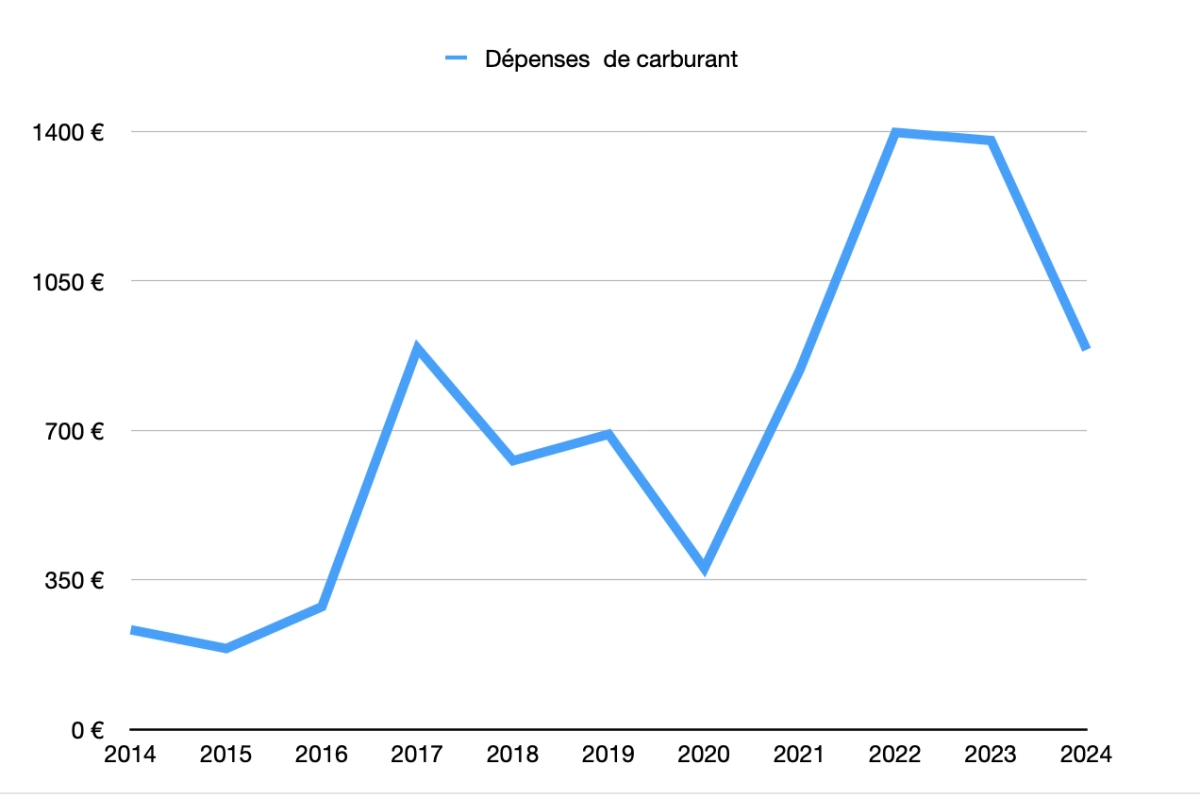

À la lecture des grands livres comptables, une augmentation des dépenses de carburant peut être constatée, notamment à partir de 2017 , l’année suivant l’acquisition du véhicule communal.

En 2016, les dépenses de SP95 et de gasoil étaient distinguées. À partir de 2017, cette distinction n’apparaît plus de manière explicite dans les documents consultés, ce qui ne permet pas un suivi direct sans analyse détaillée des factures.

Un refus de communication problématique

J’ai donc demandé au maire, en 2023, la communication de certaines factures ainsi que de documents complémentaires indispensables pour comprendre l’origine des dépenses. Cette demande m’a été refusée, au motif que les grands livres étaient suffisants.

Face à la dégradation des finances communales et à la hausse des impôts, j’ai renouvelé ma demande en 2025. Cette fois, je n’ai même pas obtenu de réponse.

Pourtant, la loi est claire : en vertu des articles L.311-1 et suivants du Code des relations entre le public et l’administration, l’accès aux documents administratifs est un droit, sauf cas très particuliers. Le maire ne peut pas refuser leur communication.

J’ai par conséquent saisi la CADA (Commission d’Accès aux Documents Administratifs). Suite à cette saisine en 2025, la municipalité m’a finalement transmis les documents demandés en Décembre 2025 et publiée le grand livre 2024 sur le site de la commune. Publication rapidement retirée, car certains éléments relevant de la vie privée n’avaient pas été occultés. Une nouvelle illustration d’une gestion approximative.

Des résultats surprenants

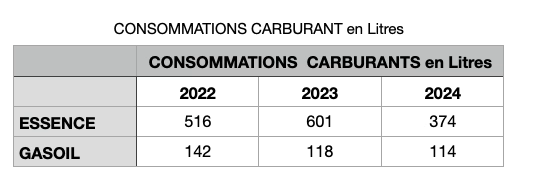

L’analyse des factures m’a permis de distinguer les dépenses entre SP95 et gasoil. Et le résultat est surprenant.

Contrairement à ce que l’on pouvait penser, les dépenses de gasoil liées au véhicule communal sont restées modérées en tout cas sur la période 2022-2024 dont j’ai pu avoir les factures . Depuis son acquisition le véhicule parcourt en moyenne seulement 1400 km par an. Avec un kilométrage aussi faible, le choix d’un diesel peut d’ailleurs interroger.

Autre point notable : il n’existe aucun carnet de bord pour ce véhicule. Cet outil de suivi, pourtant courant dans les collectivités et les entreprises dans lequel on doit indiquer le nom du conducteur, trajet, horaires, kilométrage, a été demandé à plusieurs reprises par Agnès Gastiger, sans jamais avoir pu l’obtenir . On comprend pourquoi .

Évolution de la consommation de SP95

S’agissant du SP95, et afin de neutraliser l’effet des variations de prix, les volumes ont été analysés en litres.

Il ressort de cette analyse une augmentation substantielle de la consommation entre 2015 (environ 141 litres) et les années récentes (601 litres en 2023).

Plusieurs éléments peuvent expliquer en partie cette hausse :

- l’acquisition d’un tracteur tondeuse en 2017,

- Application de la Loi Labbé depuis janvier 2017

- un changement de fournisseur intervenu en 2021.

- Augmentation du prix des carburants

Toutefois, après analyse , ces éléments ne permettent pas, à eux seuls, d’expliquer certaines variations observées, notamment sur les exercices 2022 et 2023.

Nécessité d’éclaircissements complémentaires

Au regard de ces constats, l’analyse des seules données disponibles ne permet pas d’apporter une explication complète à l’évolution de ce poste de dépenses.

Ces éléments appellent donc des précisions complémentaires afin de permettre une compréhension complète et partagée de la situation.